近期,全球存储芯片市场持续释放积极信号。三星、美光、SK海力士等行业巨头相继宣布提价,DRAM产品涨幅普遍达15%-30%,NAND闪存价格亦上调5%-10%,部分厂商甚至暂停报价以应对供应紧张;从市场端看,DDR4内存半年累计涨幅超200%,HDD、SSD、HBM等产品因AI需求爆发陷入供不应求。

与此同时,资本市场反应热烈,美光近一个月股价涨约60%,铠侠、闪迪涨幅超100%,A股相关概念股也随之拉升,展现出市场对存储板块的强烈信心。

在此背景下,摩根士丹利研报指出,AI驱动下存储行业供需失衡加剧,预计将开启持续数年的“超级周期”,到2027年全球存储市场规模有望向3000亿美元迈进,存储芯片行业或正迎来新一轮产业周期的起点。

半导体行业“风向标”,逻辑生变

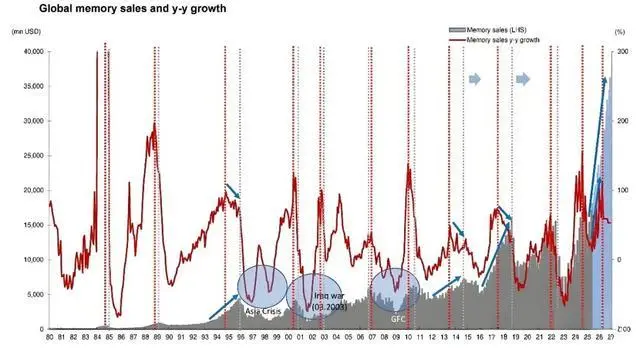

存储芯片作为半导体行业的“风向标”,其周期性波动始终是观察产业景气度的关键窗口。

复盘近十年来三轮核心周期可见,存储行业的典型周期时长约为3-4年,且每一轮周期都由不同需求与技术变革驱动:

图源:野村证券

2016-2019年,DDR4技术迭代叠加手机游戏需求爆发,推动存储价格累计涨幅超100%;

2020-2023年,全球疫情催生的远程办公与数据中心需求先拉动价格上涨,后又因需求疲软与产能过剩陷入调整,累计跌幅超50%;

2024年至今,AI算力基建与HBM技术革命成为新引擎,直接改写了传统周期逻辑。

需要注意的是,与前两轮周期不同,本轮上行不再依赖个人消费端需求,而是以企业级AI资本开支为核心——HBM价格年内暴涨500%,DDR4价格涨幅超50%,高端存储产品“量价齐升”的同时,利基市场国产替代也在加速。

更关键的是,AI数据中心对存储产能的“吞噬式需求”,让全产业链呈现罕见的全品类普涨态势:从消费级NVMe SSD、DDR4内存条,到企业级存储系统与大容量HDD,价格同步攀升。